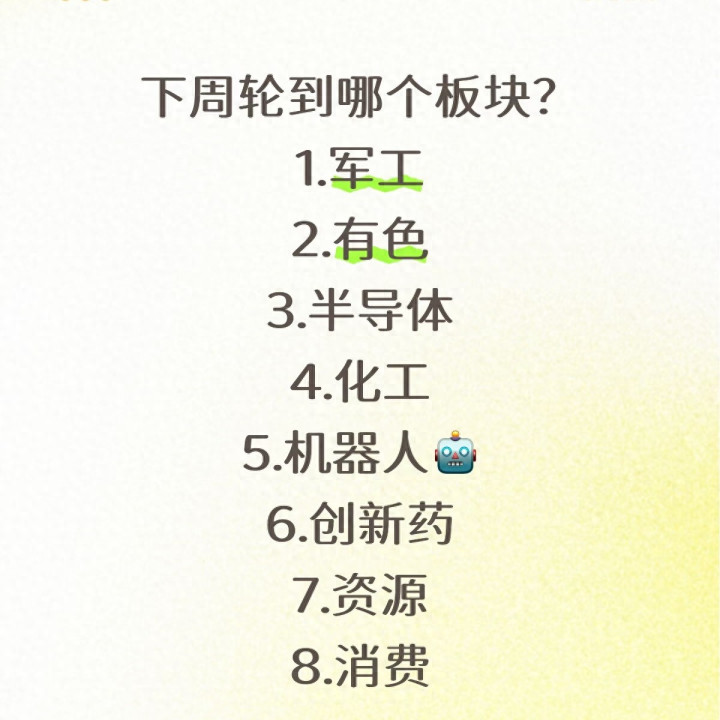

2026年1月10日,A股市场迎来周末复盘,军工、有色、半导体等8个板块被投资者列入“轮动候选”名单。先看两组最新数据:截至1月10日,沪深两市成交额连续3个交易日突破1.1万亿元,北向资金单周净流入95亿元,其中军工、半导体、机器人板块的资金流入占比分别达22%、18%、15%,位列资金关注度前三;中证指数公司发布的行业景气度报告显示,这三个板块的2025年四季度业绩预告向好率分别为85%、78%、72%,远高于A股平均60%的水平。但板块轮动从不是“随机摇号”,而是靠政策、业绩、资金三重逻辑驱动,今天用大白话跟大家扒透,8个板块里谁最有可能成为下周轮动的主角,以及背后的核心逻辑和潜在风险。

首先说军工板块,这是下周最具轮动爆发力的方向,政策催化和业绩兑现形成了完美闭环。2025年12月,国防部发布的《国防白皮书》明确提出“加快武器装备现代化升级”,2026年国防预算增速预计保持在7%以上,重点投向航空航天、舰船、导弹等高端装备领域。最新数据显示,2025年四季度军工企业的订单量同比增长40%,其中航空装备企业的订单排单已至2027年一季度,部分企业的预收账款同比增长65%,这意味着业绩有实打实的支撑。深层来看,军工板块的逻辑早已从“题材炒作”转向“业绩驱动”,过去军工企业的业绩受订单交付节奏影响大,而现在军工产业链的配套能力大幅提升,交付周期缩短30%,业绩兑现的确定性显著增强。另外,军工板块的估值目前处于历史中位数,市盈率仅35倍,对比半导体、机器人板块的高估值,具备性价比优势,资金很容易在这个位置形成共识。不过要注意,军工板块的细分领域差异大,航空航天、导弹等核心赛道的企业更具成长性,而传统军工配套企业的业绩增速较慢,别盲目追涨板块内的所有标的。

其次是半导体板块,这个方向是AI主线的“补涨分支”,有算力需求和国产替代的双重支撑,轮动概率极高。2025年四季度,国内半导体行业的国产替代率提升至38%,其中封装测试环节的国产化率已达90%,芯片设计环节的国产化率也从2024年的15%升至22%。更关键的是,AI算力的爆发式增长带动了半导体需求,2025年国内AI芯片的市场规模达800亿元,同比增长95%,对先进制程的逻辑芯片、存储芯片需求激增。政策层面,国家大基金三期已于2025年底完成募资,规模达3000亿元,重点投向光刻机、EDA软件等“卡脖子”环节,给半导体板块带来持续的政策利好。深层分析,半导体板块的轮动不是短期炒作,而是国产替代进入“攻坚期”的必然结果,过去依赖进口的中低端芯片已实现自主供应,现在高端芯片的研发也进入关键阶段,一旦取得技术突破,板块的估值会迎来重估。但该板块也有明显风险,海外对先进制程的技术限制仍未放松,部分企业的研发投入大但成果落地慢,业绩兑现存在不确定性。

第三个是机器人板块,尤其是人形机器人方向,技术突破和政策支持让其成为轮动的“潜力选手”。2025年12月,工信部发布的《人形机器人产业发展规划(2026-2030)》提出,2026年人形机器人核心零部件国产化率要从当前的42%提升至55%,并对核心零部件企业给予研发补贴。最新数据显示,2025年国内人形机器人领域的融资额达230亿元,同比增长58%,其中伺服电机、减速器、传感器等核心零部件企业的融资占比达65%。而且下游制造业的需求正在爆发,2025年四季度,汽车、电子制造企业的人形机器人采购订单同比增长70%,部分企业已将人形机器人用于生产线的重复劳动环节。不过要清醒认识到,人形机器人的商业化仍处于早期阶段,目前的订单以小批量测试为主,大规模商用还需要2-3年时间,所以板块的轮动更多是“预期驱动”,而非业绩驱动,短期波动会比较大,普通投资者要避免追高。

再看剩下的5个板块,轮动的可能性和持续性都相对较弱。有色和资源板块的走势依赖大宗商品价格,2026年1月国际铜、铝等大宗商品价格处于震荡阶段,缺乏持续上涨的动力,板块只能跟着价格做短线波动;化工板块是典型的周期属性,2025年四季度化工产品的价格指数同比下跌3%,企业的盈利增速放缓,很难吸引资金长期布局;创新药板块虽然有医保谈判的边际改善,但2025年四季度创新药的研发成功率仍只有10%左右,业绩兑现的周期长,资金更倾向于长期布局而非短期轮动;消费板块的复苏节奏偏慢,2025年12月社会消费品零售总额同比增长4.5%,低于市场预期的5%,而且消费板块的估值已处于历史高位,性价比不足。

深层来看,A股板块轮动的核心规律是“政策催化找方向,业绩兑现定强度,资金流向看持续性”。下周的轮动机会,本质是资金从涨幅较高的AI、商业航天主线,向有政策支撑、业绩向好且估值合理的板块调仓。对于普通投资者来说,把握轮动行情不能靠“猜板块”,而是要关注三个核心指标:一是板块的政策利好是否有落地细节,而非单纯的口号;二是企业的业绩预告是否有实际的订单和营收支撑,而非靠财务调节;三是资金的流入是否是机构资金的长期布局,而非游资的短期炒作。比如军工板块的订单数据、半导体板块的国产替代进度、机器人板块的零部件突破,都是判断板块轮动持续性的关键。

说到底,下周A股的板块轮动不会是“全面开花”,而是军工、半导体、机器人三个方向的结构性机会。投资者与其盲目跟风所有板块,不如聚焦有核心逻辑支撑的标的,避开那些只靠概念炒作的小票。毕竟在A股市场,只有真正的产业逻辑和业绩增长,才能让板块轮动的行情走得更远。

个人观点,仅供参考,不构成任何投资建议

亿通速配提示:文章来自网络,不代表本站观点。